开年来,巨额商品迎来满屏红,白银、黄金、铜、锡、镍、铝等挨次高涨。

对于“新一轮巨额商品超等周期是否到来?”的议论甚嚣尘上。

启示藏于历史。本文通过对1850年以来,五轮巨额商品超等周期的深度复盘,探讨当下的行情。

(一)历史上,5轮巨额商品超等周期复盘

1)1850年以来,资格了5轮巨额商品超等周期

查阅文件并聚拢巨额商品价钱指数的周期变化,基本不错将1850年以来巨额商品的进展,永别为五轮齐备周期。

从时长来看,一轮齐备的巨额商品周期纰漏为30年。其中,上升期约为10年,下降期约为20年。从巨额商品全体的执行价钱进展来看,每轮周期的弹性有互异,与具体的环境息息关联。

下文将详备陈述每一轮周期的具体情形和底层逻辑。

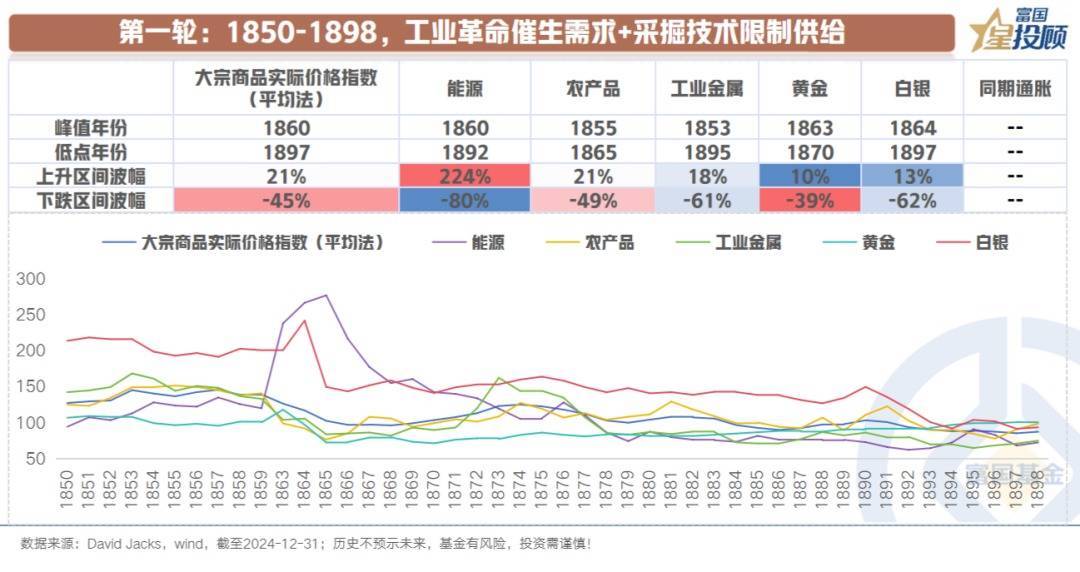

2)第一轮:1850-1898,工业创新催生需求+采掘技巧甘休供给

这一次巨额商品超等牛市的变成,其中枢推手在于:第一次工业创新。通过机械化坐褥和工场轨制的普及,极大擢升了坐褥力,导致对煤炭、铁矿石等基础能源与原材料的需求呈爆发式增长。这一时期,巨额商品的需求结构发生根人道调遣。从农业社会的食粮与手工业原料转向工业社会的能源与金属。

从供给端来看,其时的采矿和冶真金不怕火技巧仍处于就业密集型阶段,坐褥肃除低下,无法实时反应需求侧的爆发式增长,从而导致价钱长期保管在高位。

因此,在这一轮牛市中,看到了能源品价钱的暴涨。

这一轮牛市的收场则源于:跟着时分的过渡,需求当然回落,1873年金融危急则进一步扼制需求,最终引爆了巨额商品价钱的下行周期。

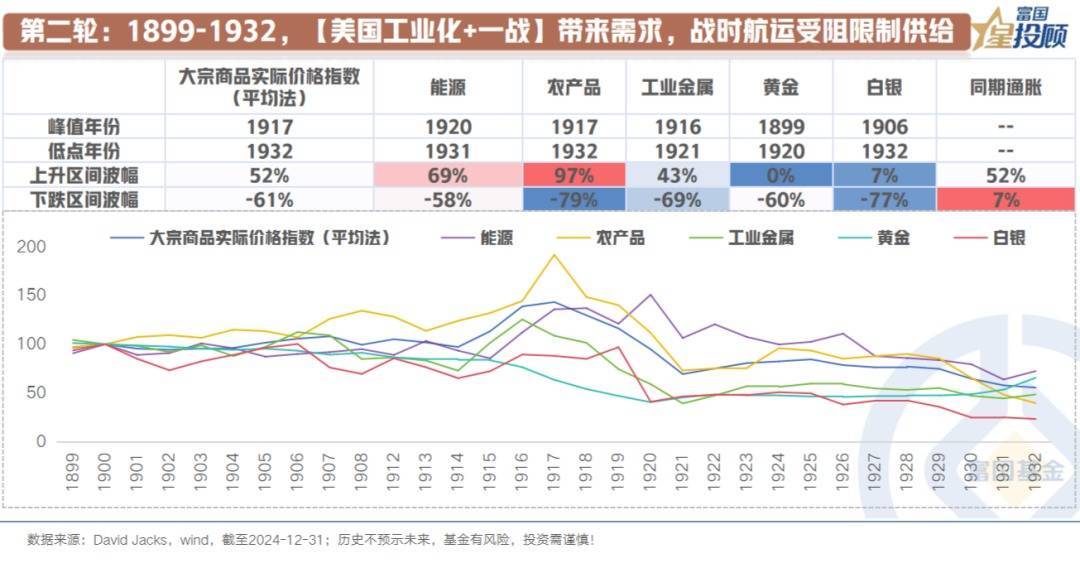

3)第二轮:1899-1932,【好意思国工业化+“一战”】带来需求,战时航运受阻甘休供给

这一次巨额商品超等牛市的变成,其中枢推手在于:第二次工业创新。其推动了电气化、内燃机和化学工业兴起,催生了对铜、石油、钢铁等策略资源的全新且宏大的需求。同期,好意思国制造业稀奇英国,人人工业要点进一步升沉。此外,1910年代的欧洲武备竞赛以及随后爆发的第一次寰宇大战,进一步催生了需求。

从供给端来看,一战导致人人供应链断裂,航运受阻,供给刚性带来了巨额商品的极高溢价。

因此,在这一轮牛市中,看到了包括能源、农居品、工业金属的高涨。对于贵金属而言,白银源于货币地位丧失,价钱疲软。黄金基于金本位的设定,接洽通胀后的真不二价钱下落。

这一轮牛市的收场则源于:战后供给才略复原,人人经济大生僻导致工业坐褥停滞。

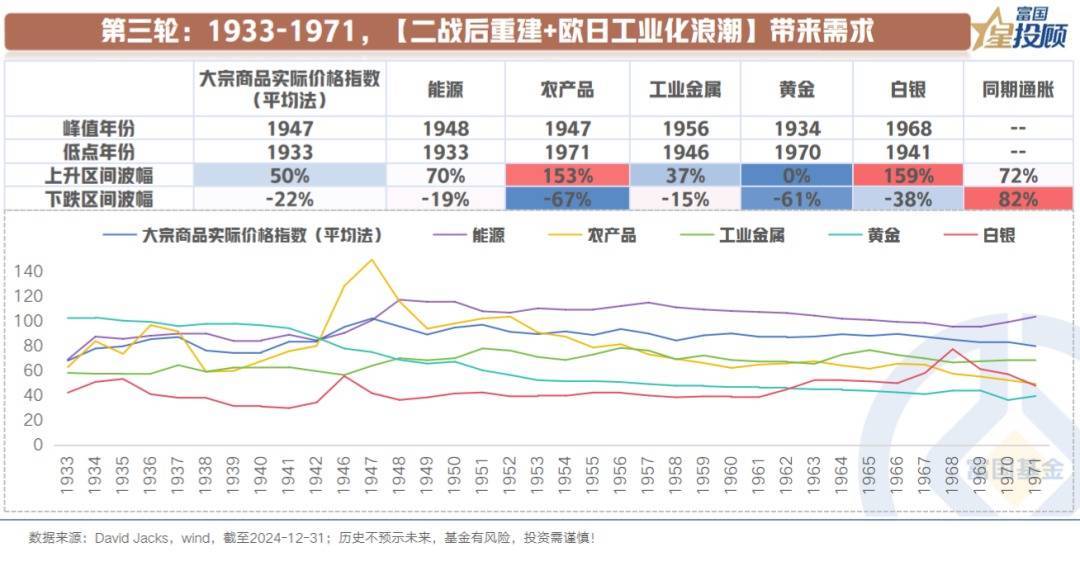

4)第三轮:1933-1971,【二战后重建+欧日工业化波浪】带来需求

这一次巨额商品超等牛市的变成,其中枢推手在于:二战后重建+欧日工业化波浪。

二战导致欧亚大陆的工业和采掘才略委果归零,战后初期急需重建基础技艺。好意思国通过“马歇尔计议”主导欧洲重建,同期冷战开启导致人人武备竞赛。此外,德国、日本等国干预工业化快速激动期,制造业推广合手续铺张宽绰金属和能源。

从供给端来看,“石油七姐妹”阁下了中东能源成立,东说念主为甘休了供给。

这一轮牛市中,通盘品类均迎来了高涨。结构中,白银、农居品展现出极大的弹性。前者因为布雷顿丛林体系处于崩溃前夜,货币属性回首。后者是因为战后“婴儿潮”与冷战布景下的策略囤积。

这一轮牛市的收场则源于:战后重建红利耗尽、部分国度工业结构转型(运行从重工业向服务业和高技术产业转型)

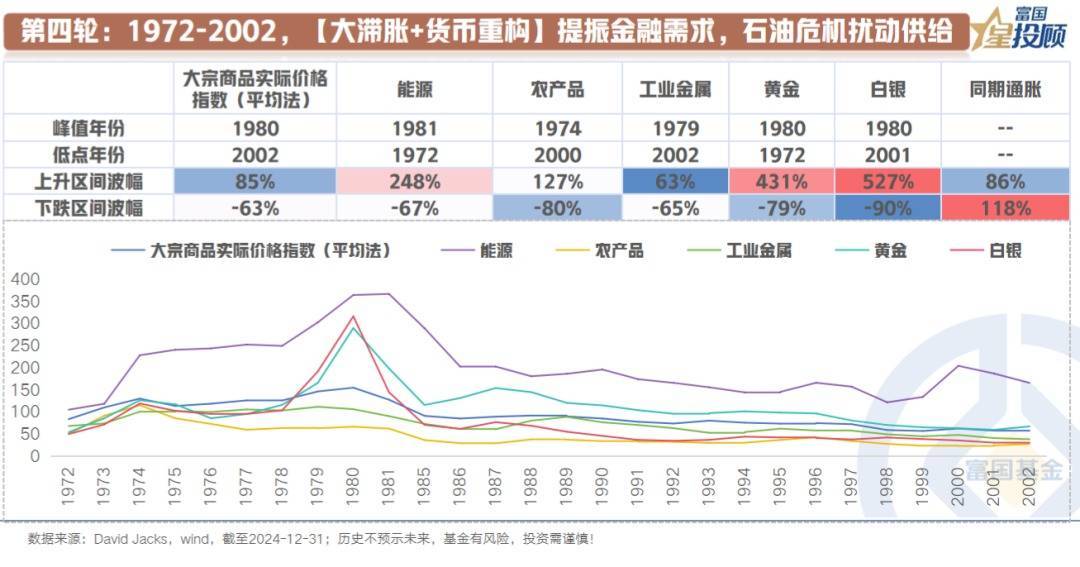

5)第四轮:1972-2002,【大滞胀+货币体系重构】提振金融需求,石油危急扰动供给

这一次巨额商品超等牛市的变成,与此前由“大限制工业化”驱动的周期截然有异。中枢触发原因:“货币信用体系的重构”与“地缘政事激勉的能源供给侧冲击”,内容上是一场由滞胀和囤货逻辑主导的行情。

1971年,布雷顿丛林体系已矣,市集对信用货币贬值的担忧达到顶峰。黄金和白银四肢自然的抗通胀器具,其金融属性被空前激活。投资者和央行径了对冲纸币贬值风险,运行大限制树立什物质产。

供给端,两次石油危急导致人人石油供应出现断崖式下落。OPEC组织通过东说念主为阁下和减产,将油价推高至前所未有的水平。

在一轮牛市中,不错看到黄金、白银的“暴力高涨”,能源品进展也很亮眼。

这一轮牛市的收场则源于:央行(好意思联储沃尔克)加息允从通胀、石油好意思元信用体系构建、发达国度工业结构转型。

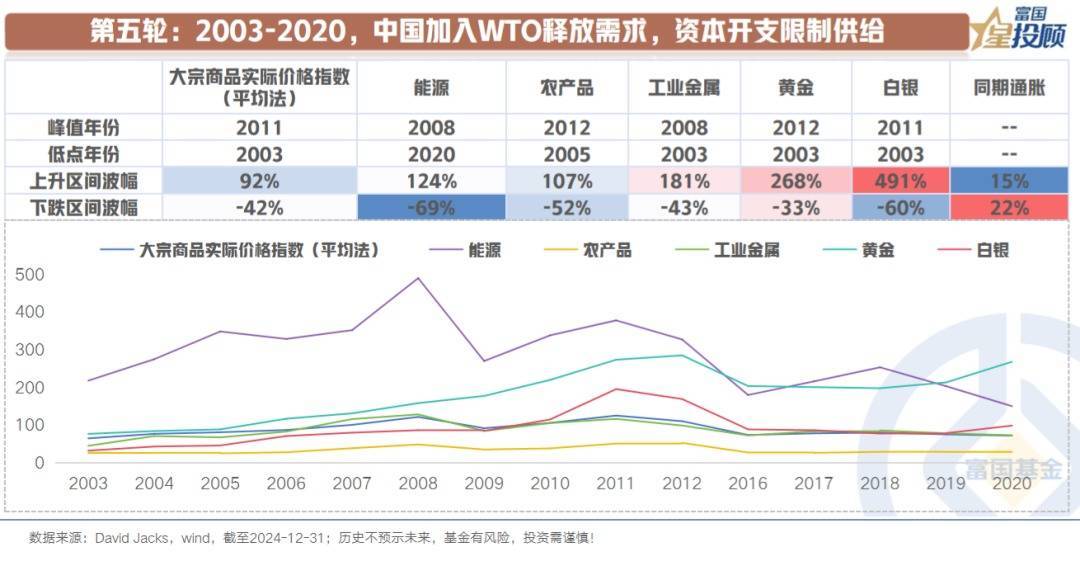

6)第五轮:2003-2020,中国加入WTO开释需求,成本开支甘休供给

这一次巨额商品超等牛市的变成,其中枢推手在于:中国加入WTO后开释了宏大的资源需求。2001年中国加入WTO后,马上成为“寰宇工场”。2003年后,中国干预城镇化快速激动期。

供给端,在1980年代至1990年代的巨额商品熊市期间,人人矿业巨头为了生涯,大幅削减了勘察预算和成本开支,产能反应十分滞后,进一步加重价钱高涨。

此外,2008年金融危急事后,人人主要央行开启了量化宽松(QE)方式,人人流动性十分充裕,推高了价钱泡沫。

这一轮牛市的收场则源于:中国需求放缓并进行结构转型、好意思联储启动加息周期、供给产能开释。

(二)5轮超等周期带来的启示

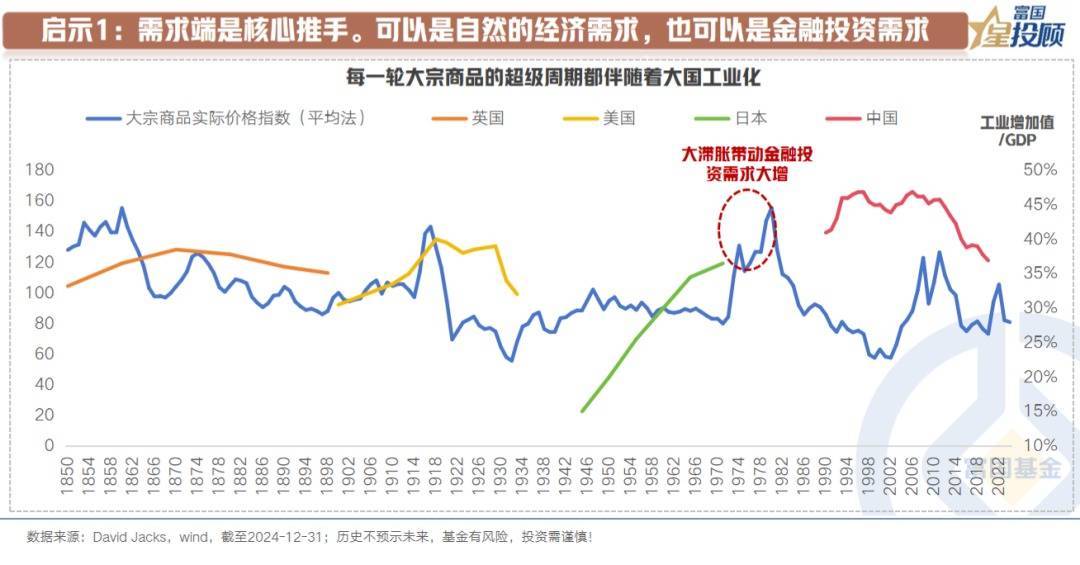

1)启示1:需求端是中枢推手。不错是当然的经济需求,也不错是金融投资需求

5轮牛市,其中枢推手王人源于需求。不错是当然的经济需求,也不错是金融投资需求。从夙昔5轮周期来看:

第1轮(1850-1898)、第2轮(1899-1932)、第3轮(1933-1971)、第5轮(2003-2020),王人是当然的经济需求,底层王人是大型经济体的工业化。

第4轮(1972-2002),则主要源于大滞胀和货币信用体系重构带来投资需求大增。

2)启示2:供给端松开,未定定趋势。需要需求端的合作,方可放大弹性

从夙昔5轮周期不错看到,如果需求爆发碰上供给受限,巨额商品的价钱高涨弹性更大。但如若只是惟有供给端的松开是不够的,一个径直考证绸缪即是:采掘业的成本开支到达低位后,巨额商品价钱并不约略立即反弹。经常要资格漫长的磨底,比及需求端的合作。

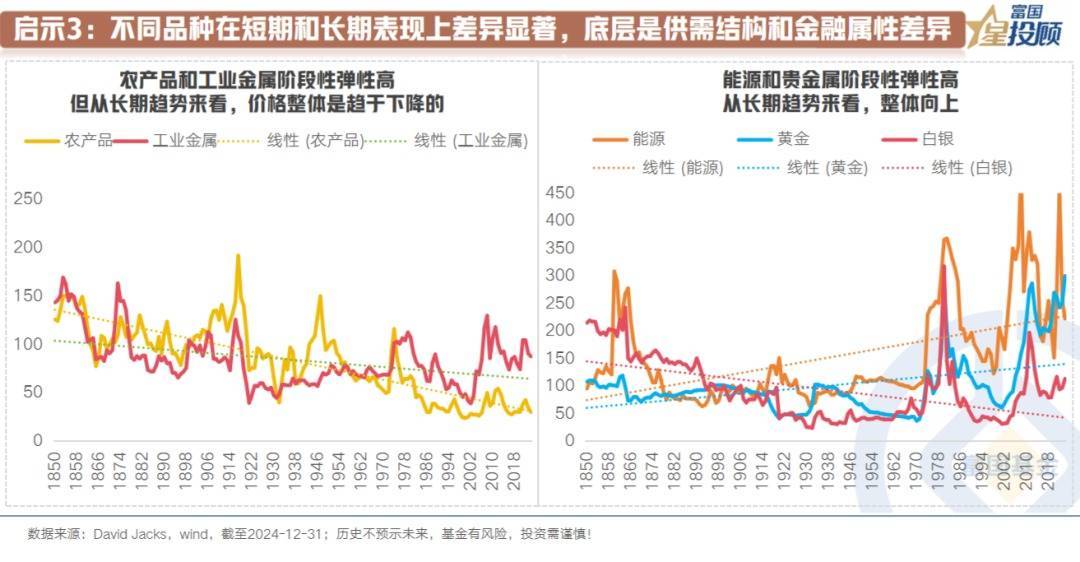

3)启示3:不同品种在短期和长期进展上互异显赫,底层是供需结构和金融属性互异

在巨额商品牛市阶段,全体基本王人是趋于高涨,但在不同的环境里展现了弹性的互异。

其一,在波及货币体系重构的叙事里,在金融需求大增占主导的时候,贵金属展现的弹性经常更大。

其二,在自觉的经济需求占主导时,能源、工业金属、农居品展现的弹性经常更大。

其三,从长期趋势来看,能源和贵金属全体朝上,底层原因在于:化石能源的不可再素性、纸币信用期间的通胀势必性。农居品和工业金属长期价钱趋于向下,底层原因在于:人人东说念主口增长有限,技巧创新大幅擢升供给。工业金属的存量不错回收。

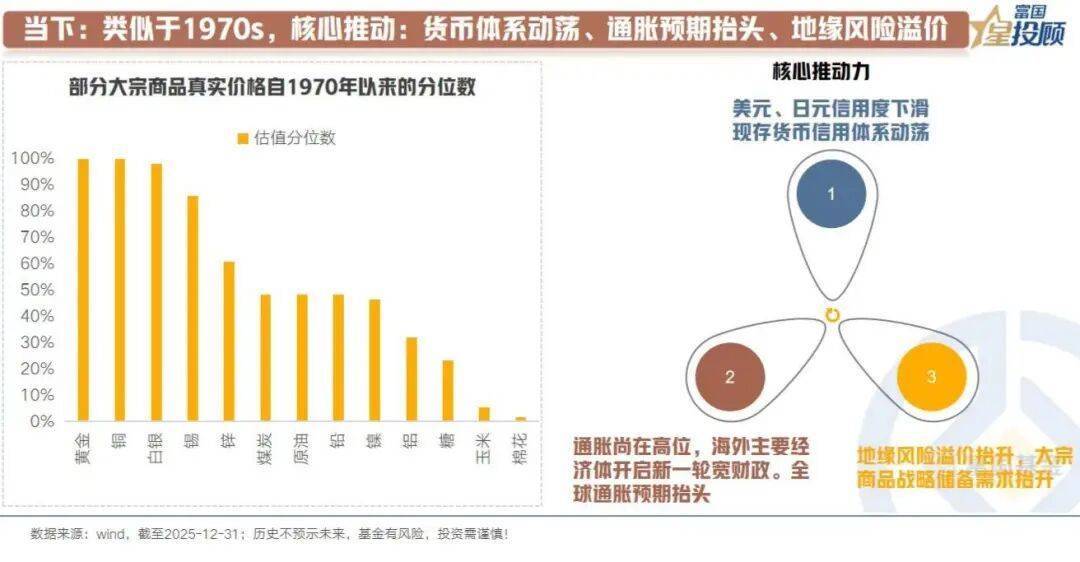

4)当下:雷同于1970s,中枢推动:货币体系悠扬、通胀预期昂首、地缘风险溢价

聚焦于现时,最初从估值来看,许多巨额商品品类并不再居于低位,且里面分化大。但估值的上下并不是方案的单一要素,中枢在于逻辑能不行合手续撑合手。

从宏不雅环境来看,当下或更逼近于上个世纪70年代后期,但并不透顶雷同。需求端,人人范畴内尚枯竭可比较中好意思历史工业化的超大限制需求驱能源,更多源于货币体系悠扬和通胀预期昂首带来的投资需求,以及地缘时事变化带来策略储备需求抬升。

对于AI产业对于部分金属的需求,也值得热心。但如前文所说,大部单干业金属不错回收,即存在存量需求升沉的接受,这种弹性或更多体现为阶段性。

因此,对于现时行情而言,这三重能源的缓解和强化,或对应钞票价钱的进展。

(著作开首:富国基金)万博客户端app下载